公開日 2014年04月03日

平成17年12月に閣議決定された「行政改革の重要方針」では、地方自治体における「資産・債務改革」の必要性が明確に打ち出され、総務省は、平成18年に「地方公共団体における行政改革の更なる推進のための指針」を公表しました。

このことにより、地方自治体は、この「新地方公会計制度」に基づく、財務書類4表(貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書)を作成し公表することとされました。

新地方公会計制度導入の意義

- 一般会計、公営事業会計及び外郭団体分を連結させた財務書類を作成し、大田原市全体の財政状況を公表することで、より一層、行政の透明性の向上を図ることができます。

- 資産の状況や行政コストの状況等を整理、分析することで財政の健全化の促進を図ることができます。

- 資産台帳の整備により、資産の効果的運用が可能となります。

財務書類4表について

貸借対照表

行政サービスを提供するために保有している資産と、その資産がどのような財源で賄われてきたかを表したものです。

- 今まで蓄積してきた資産はどれくらいか

- 将来の世代の負担はどれくらいか

- 現在までの世代が負担したものはどれくらいか

行政コスト計算書

1年間の行政活動のうち、資産の形成に結びつかない行政サービスのコストとその行政サービスの直接の対価として得られた財源を表したものです。

- 経常的な行政サービスにかかったコストとその内訳はどれくらいか

- 受益者の負担でどの程度賄われたのか

純資産変動計算書

資産から負債を差し引いた純資産の数値が1年間でどのように変動したかを表したものです。

- 公共資産等整備に調達した財源はどのように変化したのか

- 資産価値はどのように変化したのか

- 現在までの世代が負担したものがどのように変化したのか

資金収支計算書

行政活動による資金の流れを表したものです。

- どのような活動がどのような資金で賄われたのか

- 資金をどのような活動で獲得し、使用しているのか

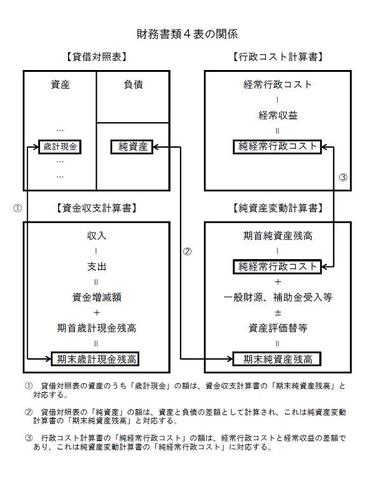

財務書類4表の相互関係について

財務書類4表の相互関係は、下図のとおりです。

連結財務書類について

新地方公会計制度では、普通会計のほかに特別会計、公営事業会計、一部事務組合などをひとつの行政サービス実施主体とみなして、連結した財務書類を作成します。

大田原市の連結対象の会計については、下図のとおりです。

お問い合わせ

財政課

財政係

住所:栃木県大田原市本町1丁目4番1号 本庁舎6階

TEL:0287-23-8797

FAX:0287-23-1929